Investerings-caset for Bitcoin

Bitcoin begynner igjen å inntre søkelyset i media.

I den anledning har jeg presentert investering-caset for Bitcoin i finansgruppen Verdi på NTNU. Det har foregått over to runder, der runde en var presentasjon og diskusjon, og runde to tok tak i spørsmål fra gruppen og diskusjon. Dette blir en oppsummering av dette, og fokuset er investerings-caset, og ikke den underliggende teknologien.

Kort om min intro til Bitcoin

Interessert tidlig 2017, leste mye på nettet, skrev artikler for en nettside om konseptene, har tatt ekstra fag på kryptografi og blokkjede-teknologi. Interessert i makro/gjeld/etc. på egenhånd og i masteroppgaven kombinerer jeg dette med kybernetikk/system-teori.

Hvorfor Bitcoin nå?

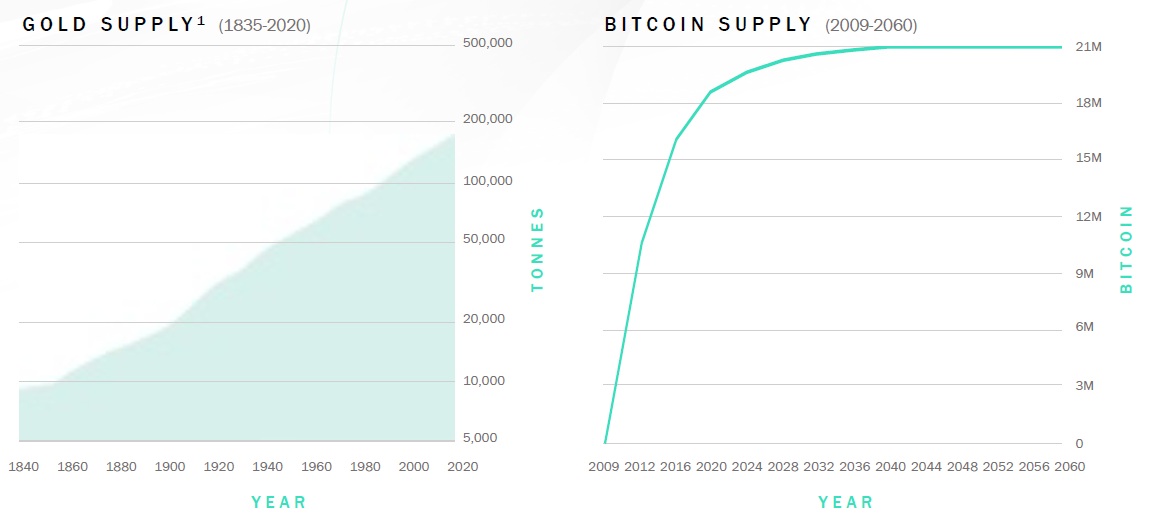

Makrobildet er perfekt for Bitcoin. Bitcoin har et begrenset antall(21 millioner) og dette begynner flere å forstå samtidig som det trykkes ufattelig mye penger i hele verden. 35% av alle dollar har blitt skapt siden mars 2020.

Pris = tilbud vs. etterspørsel. Tilbudet øker med 2.5% årlig(reduseres over tid), og når etterspørselen øker mer enn det, øker prisen

Negative realrenter(nominell rente - inflasjon) gjør at man taper kjøpekraft ved å sitte med cash/obligasjoner, og dette gjør Bitcoin til et attraktivt alternativ

Bitcoin som digital gull

Bitcoin kan sammenlignes med digitalt gull. Dette er en sammenligning som gir mye mening fordi Bitcoin gjør omtrent det samme som gull, bare bedre. Dersom man kun benytter denne sammenligningen er oppsiden 10x.

(Samtidig, teknologi-sammensetningen og utviklingen rundt og på Bitcoin er mye mer enn digitalt gull og det er mulig å tenke på en større transformasjon av hele finans-systemet på lengre sikt)

Et undervurdert aspekt ved Bitcoin, er at en økning i etterspørselen ikke vil føre til en økning i tilbudet.

Først, et kontra-eksempel: Hvorfor kan ikke alle bli enige om å bruke olje som et Store of value og hedge mot inflasjon?

Mange oljeselskaper har en break-even på nye prosjekter på rundt $30/fat og operasjonelle kostnader på eksisterende felt på rundt $10/fat i dag. Oljeprisen er i dag rundt $60/fat. Dersom mange begynner å kjøpe opp olje som et SoV og prisen øker til $100/fat, kan oljeselskapene hedge kontrakter på disse prisene og finansiere mange nye prosjekter som gjør at tilbudet øker, og prisene faller. Den økte etterspørselen etter olje vil først øke prisen, dette vil trigge mer produksjon, som igjen vil senke prisen.

I Bitcoin, derimot, har man en garanti for hvor mye tilbudssiden kommer til å øke, og den er uavhengig av prisutviklingen. Dette skjer gjennom en automatisk rebalansering av vanskelighetsgraden for å mine nye Bitcoin. Dersom prisen øker, og det kommer flere minere, vil ikke dette føre til at det blir flere Bitcoin, siden vanskelighetsgraden vil øke tilsvarende. Økt vanskelighetsgrad fører imidlertid til økt sikkerhet for nettverket, som er positivt.

Sov & MoE

Det er stor debatt hvorvidt Bitcoin oppfyller definisjonene på "Store of Value" og "Medium of Exchange". SoV kan defineres som:

"A store of value is an asset, currency, or commodity that maintains its value over a long period. An item would be considered a store of value if its value is either stable or increases over time but doesn’t depreciate".

MoE kan defineres som:

"A medium of exchange is an intermediary instrument or system used to facilitate the sale, purchase, or trade of goods between parties".

Et naturlig motargument til Bitcoin er at det ikke oppfyller disse definisjonene tilstrekkelig. Svaret til dette er at Bitcoin er en ny teknologi-sammensetning tidlig i adopsjons-fasen der disse definisjonene kommer til å gradvis bli bedre oppfylt over tid. Ift. investerings-caset er det desidert viktigst å fokusere på SoV-aspektet.

Medium of Exchange ("Oppgjørs"-lag vs. skalering)

Vanlige måter å betale på(Mastercard, Visa, Paypal) er ikke "oppgjørs"-lag. Dette er skaleringsløsninger som er bygget oppå og optimalisert for raske og billige transaksjoner. Det faktiske oppgjøret mellom bankene skjer i større batcher, sjeldnere og bak "scenen" på "oppgjørs"-lag som ex. Fedwire.

Bitcoin er et "oppgjørs"-lag som kan håndtere en hvilken som helst verdi-overføring(ikke begrenset av en max. overføringsverdi), men har en begrenset mengde transaksjoner. For at det skal kunne fungere som et Medium of Exchange kommer man til å bygge nye lag oppå(som Visa/Mastercard), der disse hyppige transaksjonene kommer til å batches sammen til større transaksjoner på Bitcoin. En løsning som jobbes med her er Lightning/Strike Global, der man potensielt kan overføre instant, nesten gratis og til hele verden.

Store of Value

Bitcoin sin monetære politikk(max. 21 millioner) danner grunnlaget for et “perfekt“ SoV siden eierandelen ikke vil utvannes av økt tilbud. Bitcoin er imidlertid tidlig i adopsjonsfasen og har ennå ikke blitt et etablert SoV.

"it is much more important for a storehold of wealth to confidently mitigate against downside risks than to possess speculative upside potential. Again, this reflects the option-like characteristics of Bitcoin today." - Dalio

Adopsjonsfasen bærer preg av volatilitet og oppsidepotensial, og har derfor et spekulativt element som fører til perioder med store verdifall. Med økt adopsjon, spesielt fra profesjonelle/industrielle aktører, vil volatiliteten reduseres, slik at verdifallene gradvis blir mindre.

Investerings-caset er dermed et bet på at Bitcoin kan bli et utbredt SoV, og dette har medfølgende stor oppside hvis man har rett. Det er også mulig å vente til Bitcoin blir utbredt, men da kan man heller ikke forvente stor oppside i investeringen.

Hvordan kan Bitcoin være et SoV når det ikke har iboende verdi?

En stor andel av prisen på ex. gull/sølv er basert på en monetær premium/”oppfattelse av SoV” i tillegg til bruksverdien.

Pris = monetær premium + bruksverdi

Man kan argumentere for at en underliggende bruksverdi definerer en bunn for hvor lavt prisen kan falle, men det er ikke gitt at noe må ha en iboende bruksverdi for å ha en monetær premium.

Det er også mulig å argumentere for at et distribuert, monetært nettverk der transaksjoner flyter uten sensurering og over landegrenser har en bruksverdi. Her er det mulig å sammenligne med avgiftene for å gjøre tilsvarende funksjoner i finanssystemet og gull-industrien.

Infrastruktur og reguleringer har redusert risikoen de siste årene

Det har skjedd mye på den regulatoriske siden, samt infrastruktur. Her inngår futures, custody løsninger, Square og Paypal tilbyr handel av krypto, banker kan være noder i blokkjeder og benytte stablecoins.

"Profesjonell risiko"

“Worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally.” - Keynes

Selv om Keynes antageligvis ikke hadde vært noen stor fan av Bitcoin, er det en fin quote om det å tørre å tenke/agere utover det som er allment akseptert.

2020 var året der den profesjonelle risikoen for å investere i Bitcoin ble fjernet, siden flere anerkjente og profilerte investorer begynte å investere og uttale seg om Bitcoin.

Microstrategy, Square og Tesla har investert deler/hele balance-sheeten sin i Bitcoin som et hedge mot inflasjon. Det er stor oppside om dette blir utbredt blant selskaper, og man kan se tendenser til at dette utarter seg ved at Microstrategy viser andre selskaper hvordan de kan gjøre det samme.

Vil det ikke bare komme en ny og bedre Bitcoin?

Ingenting som hindrer noen fra å kopiere koden, gjøre små «tweaks» for å lage en ny og bedre “kopi”/alternativ. Dette skjer hele tiden. Utfordringen er å få det nye prosjektet til å bli etablert, og da må det utkonkurrere Bitcoin på sikkerhet og nettverkseffekter, og det viser seg å være utrolig vanskelig.

Bilder er hentet fra en presentasjon fra Skybridge.